Pubblicato il 10 apr 2026

I compounder che l'inflazione non può raggiungere

Federico Polese

01 — Il regime

Il dibattito è andato avanti. Il problema no.

Nel 2022, gli investitori discutevano se l'inflazione fosse transitoria. Nel 2025, il dibattito si è spostato sul fatto che le banche centrali avessero finito di alzare i tassi. Entrambi i dibattiti mancavano la domanda più rilevante: se il regime macroeconomico stesso sia cambiato.

Le evidenze suggeriscono sempre più che sia così. Gli shock di offerta accumulatisi dal 2020 condividono una caratteristica strutturale con gli anni Settanta. Non sono trainati dalla domanda. Sono spinti dai costi, persistenti e in parte non lineari. Frammentazione logistica, riallineamento dei prezzi dell'energia, inversione della deflazione dei beni cinesi e un premio al rischio geopolitico crescente incorporato nei mercati delle materie prime: questi sono fattori dal lato dell'offerta. Non rispondono agli aumenti dei tassi nello stesso modo in cui lo fa un eccesso di domanda aggregata.

La conseguenza per la politica monetaria è un contesto in cui i tassi restano elevati e i costi degli input restano alti simultaneamente. Questa combinazione non penalizza tutte le imprese allo stesso modo. Redistribuisce il valore economico. Il compito analitico principale è identificare quali imprese si trovano da un lato o dall'altro di tale redistribuzione.

"L'inflazione dal lato dell'offerta non distrugge tutto il valore azionario. Lo redistribuisce. La maggior parte delle etichette settoriali indica la direzione sbagliata. Il filtro corretto opera a livello della singola impresa."

02 — La metrica

Cosa misura davvero il ROIC e perché le etichette settoriali fuorviano.

Il Return on Invested Capital (ROIC) si calcola come Net Operating Profit After Tax diviso per il capitale investito totale: immobilizzazioni più capitale circolante netto. Misura la produttività economica del capitale — quanti centesimi di utile operativo post imposte l'azienda genera per ogni dollaro immobilizzato nelle operazioni.

La maggior parte degli investitori lo usa come filtro di qualità. È qualcosa di più fondamentale.

In un contesto inflazionistico, le imprese affrontano la pressione ovvia: i costi degli input aumentano, i margini vengono messi alla prova. Ciò che la maggior parte delle analisi non riesce a cogliere è l'effetto di secondo ordine. L'inflazione costringe le aziende a impiegare più capitale nominale semplicemente per mantenere lo stesso output reale. Le scorte vengono ricostituite a prezzi più elevati. I crediti commerciali aumentano in linea con ricavi nominali più alti. Il capex di sostituzione cresce man mano che le attrezzature costano di più. Il tapis roulant accelera.

Un'azienda che guadagna un ROIC dell'8% in un contesto di inflazione al 5% genera un surplus di capitale reale prossimo allo zero. Gli utili nominali possono apparire stabili mentre il valore reale si erode. Un'azienda che guadagna un ROIC superiore al 50% opera con logiche diverse. Il surplus rispetto al costo del capitale è sufficientemente ampio da far sì che, anche mentre i requisiti di capitale nominale crescono con l'inflazione, l'azienda generi molto più di quanto sia necessario reinvestire. E quando a quel ROIC si accompagna un autentico potere di determinazione dei prezzi, il meccanismo diventa auto-rinforzante: gli aumenti di prezzo confluiscono nell'utile operativo con un fabbisogno di capitale aggiuntivo minimo.

03 — La fase di validazione

CF-ROIC: confermare che il numero è reale.

Il ROIC tradizionale usa il Net Operating Profit After Tax come numeratore. Il NOPAT è una costruzione contabile. È soggetto ai criteri di ammortamento, all'ammortamento delle attività immateriali acquisite, alla tempistica del riconoscimento dei ricavi e agli accrual del capitale circolante. Un'azienda può riportare un ROIC basato sul NOPAT elevato pur generando molto meno in cassa effettiva. Il divario tra i due è, di fatto, una misura della qualità degli utili.

Il Cash Flow ROIC (CF-ROIC) sostituisce il NOPAT con il free cash flow: flusso di cassa operativo meno capital expenditure. Elimina le distorsioni contabili e pone una domanda più semplice: cosa genera effettivamente l'azienda in cassa per ogni dollaro di capitale impiegato?

Perché il CF-ROIC conta in un contesto inflazionistico

In un contesto di prezzi in aumento, il divario tra utili contabili e utili in cassa si amplia per le imprese ad alta intensità di capitale. Un capex di sostituzione più elevato, la crescita del capitale circolante e l'inflazione dei costi assorbita attraverso il conto economico prima di arrivare al flusso di cassa possono tutti far sì che il NOPAT sovrastimi i rendimenti economici reali. Il CF-ROIC mette subito in evidenza questa divergenza.

La regola di cross-validation è semplice. Quando il CF-ROIC è vicino al ROIC contabile o superiore, la qualità degli utili è confermata: l'azienda converte i propri profitti in cassa a un tasso elevato. Quando il CF-ROIC è significativamente inferiore al ROIC contabile, gli utili contabili contengono accrual che non sono ancora diventati cassa e la cifra del ROIC va trattata con scetticismo.

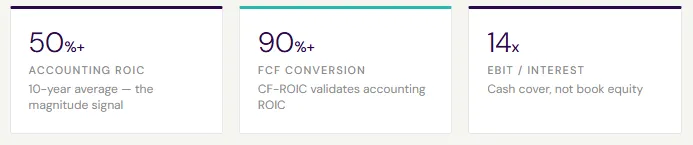

L'azienda analizzata in questo numero mostra una conversione in FCF superiore al 90%, il che significa che il CF-ROIC convalida anziché contraddire il ROIC contabile. Gli utili sono reali. La cassa è reale. Questa convergenza è il segnale di conferma più importante nell'analisi.

Quando si selezionano compounder ad alto ROIC in un regime inflazionistico, sono necessari entrambi: ROIC contabile mantenuto sopra il 50% per un minimo di cinque anni e conversione FCF superiore all'80%. Le imprese che superano entrambi i test sono rare. Sono anche esattamente le imprese per le quali il tapis roulant dell'inflazione ha la presa più debole.

04 — La matematica

La capitalizzazione è aritmetica, non fortuna. Diciotto anni di dati lo confermano.

Il legame tra ROIC e performance di lungo periodo del prezzo delle azioni non è narrativo. È preciso.

Un'azienda che guadagna un ROIC del 50% e reinveste il 50% degli utili nell'azienda fa crescere il proprio valore intrinseco di circa il 25% l'anno in termini nominali (ROIC moltiplicato per il tasso di reinvestimento). Un'azienda che guadagna un ROIC dell'8% con la stessa frazione di reinvestimento fa crescere il valore intrinseco di circa il 4%. Nell'arco di un decennio, il divario non è lineare. È esponenziale.

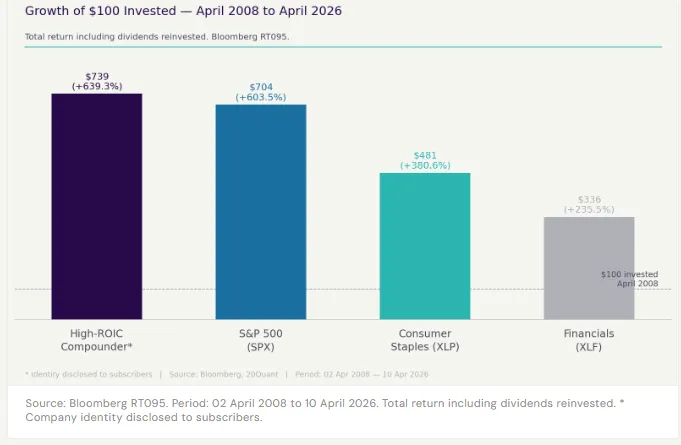

Il grafico qui sotto mostra la crescita di 100 $ investiti nell'aprile 2008 su quattro serie, tutte calcolate sulla stessa base utilizzando dati Bloomberg total return fino ad aprile 2026.

Il risultato che merita attenzione non è la sovraperformance rispetto all'S&P 500 (+36 punti percentuali in 18 anni). È la sovraperformance rispetto al settore Consumer Staples (+259 punti percentuali). L'allocazione convenzionale come copertura dall'inflazione — comprare beni di prima necessità, comprare titoli difensivi — ha reso 481 $ su un investimento di 100 $. L'azienda ad alto ROIC all'interno di quell'universo ha reso 739 $. L'etichetta settoriale e il filtro ROIC non sono la stessa cosa. Indicano risultati materialmente diversi.

"Gli investitori che hanno comprato il settore come copertura dall'inflazione hanno ottenuto un rendimento del 381%. Gli investitori che hanno applicato la lente ROIC all'interno di quel settore hanno ottenuto un rendimento del 639%. La differenza non è alfa. È precisione analitica."

L'errore commesso dalla maggior parte degli investitori è confrontare un compounder con ROIC del 50% con un'azienda con ROIC del 9% a parità di P/E e concludere che la prima sia sopravvalutata. Il multiplo riflette il valore attuale della capitalizzazione composta che le aziende con ROIC strutturalmente più basso non possono produrre. Non è un premio. È il prezzo corretto per una qualità diversa dell'attivo.

05 — Il meccanismo

Perché l'efficienza del capitale è la vera copertura contro l'inflazione.

Il classico argomento a favore della copertura dall'inflazione per le imprese efficienti in termini di capitale si concentra su una domanda irresistibile o abituale e su un dimostrato potere di determinazione dei prezzi. Entrambi sono corretti. Sono anche superficiali.

Il meccanismo più profondo è la struttura dei costi dei ricavi incrementali. Nell'azienda che esaminiamo, i prodotti core sono consumabili a bassa intensità di capitale il cui costo di produzione dominante è stato sostenuto al momento della scala produttiva, non al momento di ciascuna unità aggiuntiva o di ciascun aumento di prezzo. Il capitale investito incrementale richiesto per aumentare il prezzo è approssimativamente pari a zero. Nessuna nuova struttura. Nessun aumento materiale dell'organico. Nessuna crescita proporzionale del capitale circolante. L'aumento di prezzo si converte quasi interamente in utile operativo.

Questa è la proprietà precisa che rende le imprese con ROIC superiore al 50% l'allocazione strutturalmente corretta in un regime inflazionistico persistente. Esse trasferiscono gli aumenti di prezzo e catturano l'intera leva operativa dello spread prezzo-costo senza immobilizzare capitale aggiuntivo per farlo. Il tapis roulant che estrae valore reale dalle imprese ad alta intensità di capitale e basso ROIC semplicemente non accelera per loro.

Il record di crescita dei dividendi ininterrotta per 18 anni, composto al 7,1% l'anno in termini nominali, è una conseguenza di secondo ordine dello stesso meccanismo. Un aumento del 220% del dividendo nominale in 18 anni non è ingegneria finanziaria. È ciò che accade quando un'azienda genera costantemente un ROIC superiore al 50% e distribuisce il surplus.

06 — Lo screening

Dove esiste anche questa architettura.

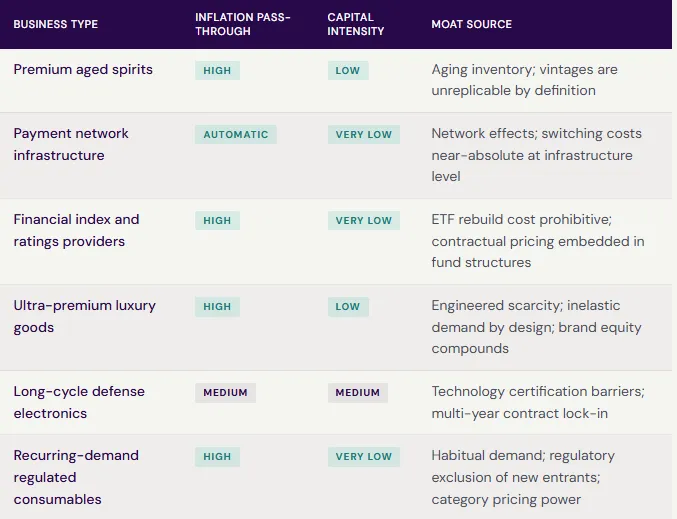

L'azienda analizzata in questo numero è un caso di studio. Il framework sottostante si applica a settori e aree geografiche diverse. Le caratteristiche osservabili delle imprese che condividono questa posizione strutturale:

Leadership di categoria con costi di switching strutturali o barriere regolamentari che di fatto precludono l'ingresso di nuovi operatori. Domanda ricorrente e abituale anziché discrezionale. Una storia dei prezzi che mostri una crescita reale costante dei prezzi (al di sopra del CPI rilevante) per almeno un intero ciclo economico. Intensità di capitale — capex su ricavi, capitale circolante netto su vendite — bassa rispetto ai margini operativi.

Quali specifiche imprese in ciascuna categoria superano attualmente il pieno screening ROIC in 6 fasi?

Nell'edizione per abbonati: l'azienda alla base del caso di studio di questo numero viene identificata, con analisi completa della valutazione e del punto di ingresso. Ciascuna categoria della tabella sopra è mappata su titoli specifici con dati ROIC attuali, validazione CF-ROIC, storico dei prezzi e punteggi del modello fattoriale 20Quant.

07 — Il framework

La sequenza analitica.

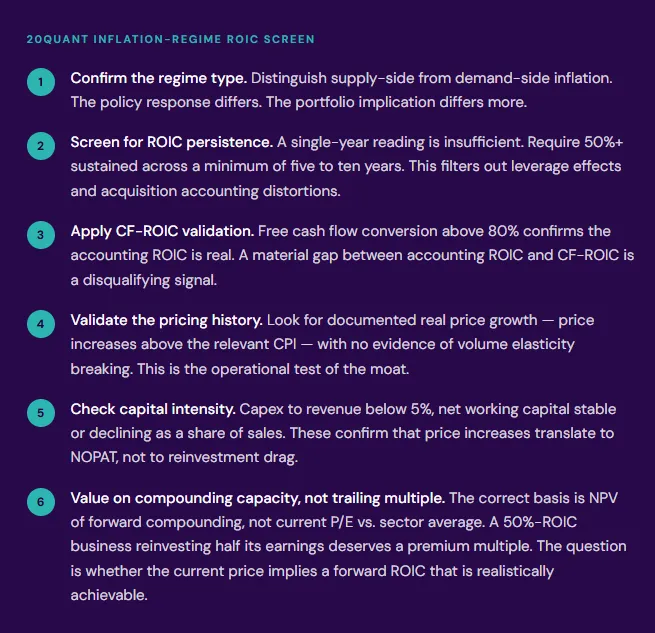

Il regime inflazionistico non richiede previsioni macro eroiche per essere affrontato. Richiede un processo strutturato di identificazione applicato al livello delle singole imprese, non dei settori.

Le imprese che superano tutti e sei i test sono rare. I dati di rendimento Bloomberg su diciotto anni confermano che questa rarità ha un prezzo: gli investitori che hanno applicato una disciplina equivalente — cercando il filtro ROIC invece dell'etichetta settoriale — hanno ottenuto rendimenti che la tradizionale allocazione difensiva non poteva avvicinare.

Il regime non premia la rotazione settoriale. Premia la precisione analitica applicata al livello dell'economia delle singole imprese.

Questo contenuto è prodotto da 20Quant a fini informativi e di ricerca esclusivamente. Non costituisce consulenza in materia di investimenti né una sollecitazione ad acquistare o vendere alcun titolo. Dati di performance tratti dalla serie Bloomberg RT095 total return (data di inizio identica: 02 aprile 2008; data di fine: 10 aprile 2026). ROIC e metriche finanziarie tratti dalle comunicazioni societarie e da Bloomberg. Le performance passate non sono indicative dei risultati futuri. Gli investitori dovrebbero svolgere la propria due diligence e considerare i propri obiettivi di investimento e la propria tolleranza al rischio.

20Quant · L'architettura dell'investimento disciplinato. · 20quant.eu