I nostri modelli

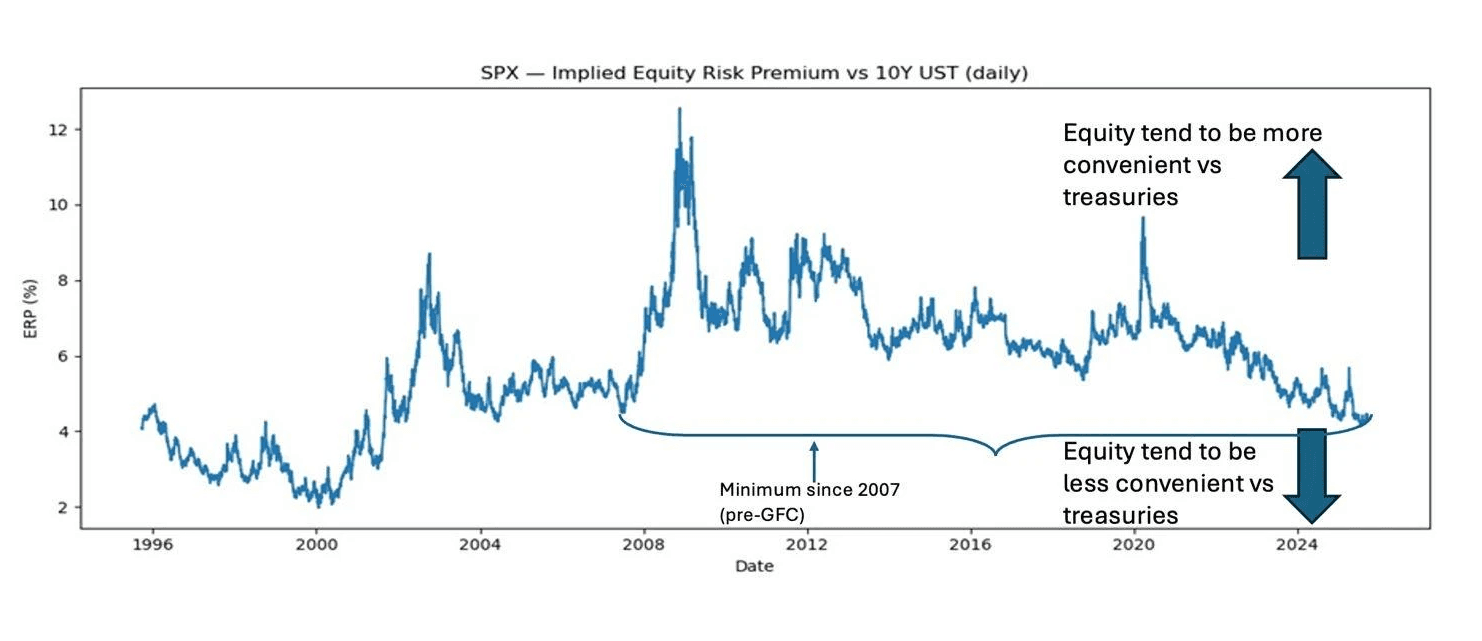

Il Premio per il Rischio Azionario (ERP)

Compensazione implicita di mercato per il rischio azionario, aggiornata quotidianamente utilizzando dati osservabili e aspettative future

Perché è rilevante

Perché la consapevolezza del regime cambia la percezione del rischio

I cambiamenti strutturali di regime emergono frequentemente prima che i segnali basati sulla volatilità diventino informativi.

Oltre la volatilità

Identifica i cambiamenti di regime determinati da cambiamenti distributivi, non dalla volatilità o da segnali basati sui momenti statistici.

Approfondimento sul regime precedente

Rileva sottili transizioni strutturali che spesso emergono prima che gli indicatori di rischio tradizionali reagiscano.

Classificazione pronta per la governance

Fornisce etichette di regime interpretabili e verificabili, adatte a framework disciplinati di gestione del rischio e supervisione.

Approfondimenti di mercato

Note di ricerca selezionate sui regimi macroeconomici, sulle dinamiche del rischio e sulle implicazioni di portafoglio nei diversi cicli di mercato.